Comment maximiser son REEE?

Trois méthodes pour tirer au maximum de son Régime Épargne-Études

Le Régime Épargne-Études est un compte d’épargne où le souscripteur épargne de l’argent afin de financer les études postsecondaires d’un ou de plusieurs enfants. Les contributions faites par le souscripteur au Régime ne sont pas déductibles de son revenu. Toutefois, les contributions profitent à l’abri de l’impôt et peuvent s’élever jusqu’à un plafond de 50 000$ par bénéficiaire. Là ne réside pas le principal avantage. En effet, les cotisations faites au Régime donnent droit à des subventions gouvernementales qui viennent bonifier le régime. (Voir les diverses subventions applicables à la fin de l’article).

Comment tirer le meilleur parti de ce régime incroyable et ce, peu importe vos moyens?

-

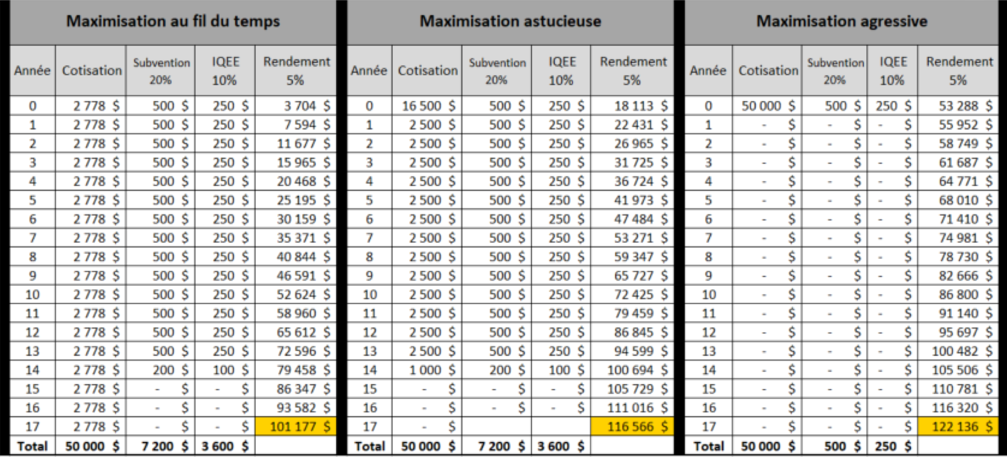

La maximisation au fil du temps

Les cotisations s’effectuent au REEE sans un plan de match défini, au gré du souscripteur, selon sa capacité financière du moment. Cette méthode bénéficie d’une grande flexibilité. En contrepartie un manque de discipline et de rigueur dans les contributions peu compromettre l’atteinte des objectifs à l’origine de la mise sur pied du REEE.

-

La maximisation astucieuse

Sachant que le plafond de cotisation peut atteindre 50 000$ et que les cotisations peuvent être subventionnées jusqu’à un total de 36 000$ à raison de 2 500$ par année, il serait pertinent pour ceux qui en ont les moyens d’effectuer une cotisation de 16 500$ dès la naissance de l’enfant et de cotiser une somme additionnelle de 2 500$ pour les 13 années suivantes et d’une cotisation finale de 1 000$ la quatorzième année. Cette méthode permet de profiter au maximum du retour des subventions incluant les bénéfices de l’abri fiscal. L’inconvénient, s’il en est un est un risque d’opportunité. En effet, les sommes additionnelles injectées au régime au-delà du retour des subventions ne peuvent être dédiées à d’autres projets.

-

La maximisation agressive

Un souscripteur fortuné recherchant un abri fiscal, pourrait déposer une somme de 50 000$ dans un REEE. Il pourrait profiter immédiatement d’un capital important à l’abri de l’impôt. L’inconvénient majeur de cette stratégie serait de ne bénéficier que des subventions une seule fois sur la première tranche de 2 500$ dans l’optique où le dépôt est effectué dès la naissance du bénéficiaire. D’autre part, le succès de cette stratégie repose essentiellement sur un potentiel de rendement supérieur à 5%, autrement cette stratégie n’est pas avantageuse.

Peu importe le montant de la contribution, chaque dollars investis dans un REEE est une action concrète dans la formation d’un enfant qui vous est cher. Chez Gestion de Patrimoine Gascon, nous sommes en mesure de vous donner tout l’accompagnement souhaité pour vous permettre d’atteindre vos objectifs.

Diverses subventions peuvent s’appliquer

-

La subvention canadienne pour l’épargne-études (SCEE). Sans égard au revenu familial, Emploi et développement social Canada offre un incitatif de 20% des cotisations versées dans l’année à tous les REEE pour un bénéficiaire admissible. Le maximum annuel est de 500$ de SCEE pour chaque bénéficiaire ou 1 000$ s’il y a des droits inutilisés d’une année antérieure, jusqu’à un plafond à vie de 7 200$. Une subvention supplémentaire de peut également être versé sur le premier 500$ de cotisation lorsque le revenu familial rajusté en inférieur à 98 040$ (revenu de référence de 2021).

-

Le Bon d’études canadien (BEC) est incitatif supplémentaire allant jusqu’à 2 000$ pour aider les familles à faible revenu à épargner pour l’éducation de leur enfant. Le BEC prévoit un paiement initial de 500$ et 100$ par année pour chaque année additionnelle d’admissibilité, jusqu’à l’âge de 15 ans pour un maximum de 2 000$ lorsque le revenu familial net rajusté est inférieur à 49 020$ (revenu de référence de 2021).

-

Au Québec, l’incitatif québécois à l’épargne-études (IQEE) est une mesure fiscale complémentaire encourageant les familles à épargner pour les études postsecondaires de leurs enfants ou petits-enfants. Une somme correspondante à 10% des cotisations nettes versées peut être déposée au REEE jusqu’à concurrence de 250$. Un montant de droits accumulés pendant les années antérieures peut également atteindre 250$ et s’ajouter au montant de base sans jamais excéder 500$ par année. L’IQEE accordé à un bénéficiaire ne peut pas excéder le plafond à vie de 3 600$ sur l’ensemble des REEE dont il est bénéficiaire.